先日、特定口座年間取引報告書が届かなかった件を記事にしました。

特定口座 (源泉徴収なし) を利用していて、特定口座内で譲渡取引がなかったので、「特定口座年間取引報告書」が発行されなかったという話でした。

【WealthNavi】特定口座年間取引報告書が発行されていない件。

で、気になるのが、「配当金」貰ってるけど、それはどうなの?ってこと。。

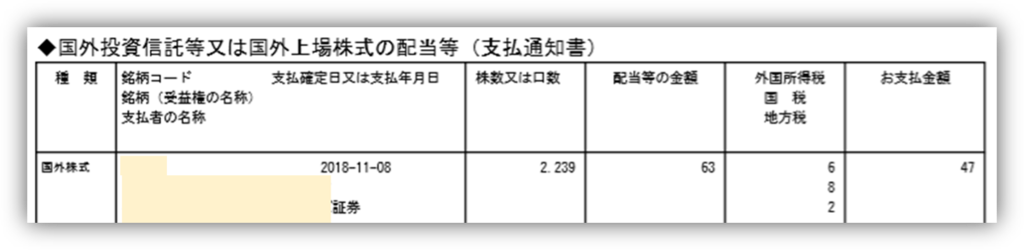

1月に手元に届いた書類・「上場株式配当等の支払い通知書」

取引履歴 > 電子交付サイトへ > 信書照会

「特定口座年間取引報告書」はなかったけれど、支払い通知書なるものが届きました。

支払ってもらった配当金に関する書類のようです。

中身はこんな感じ。

これ、、譲渡云々とは関係なさそうだけど、放置しててもいいものなのか??

よく見ると、外国所得税と国税と地方税がひかれてる。

SBI 証券さんのHPにはこのような説明がありました。

「支払通知書」は別途、税金を徴収するための通知書ではございません。上場株式等の配当金・分配金(元本払戻金(特別分配金)を除く)は支払いがあった際に20.315%の税金がすでに徴収されております。

今回私の手元に来ている書類も、多分同じような扱いのものではないかと思われます。

ということは、、放置してもいいの?申告しなくていいの?

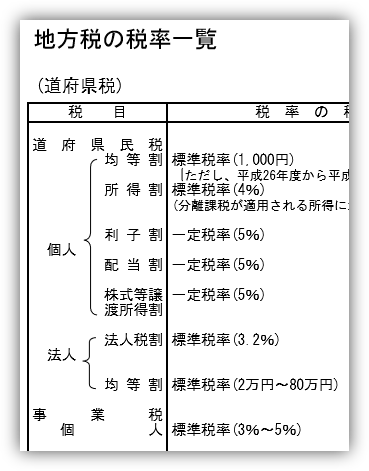

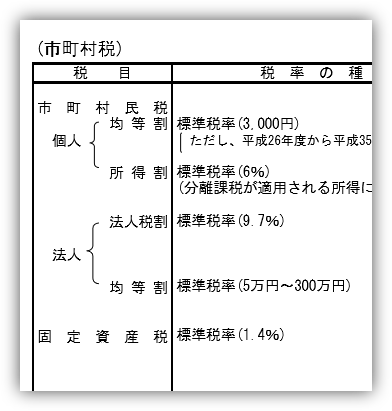

地方税というのは、地方自治体に収める税金のこと。

住民税 (道府県民税+市町村民税の総称) や、事業税、固定資産税などの総称。

地方税の一覧:総務省|地方税制度 より

国税庁のホームページ・配当金を受け取ったとき

配当所得とは、、

株主や出資者が法人から受ける剰余金や、利益の配当、剰余金の分配、投資法人からの金銭の分配又は投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などに係る所得をいいます。

平成26年1月1日以降に支払いを受けるべき上場株式等の配当等については、

15.315% (他に地方税5%) の税率により、所得税及び復興特別所得税が源泉徴収される。

※ 大口株主等の場合は、この軽減税率適用の対象とはならない。

※ 大口株主:発行済株式の総数等の3%以上に相当する数

又は金額の株式等を有する個人

※以上、H31.3.11時点

うーむ。ということは…。

配当金の場合は、既に収めるべき税金が徴収されている ということか。

収めすぎている場合に、手続きをして返してもらうっていうイメージでいいの?

再び

税額の計算については、下記の3パターンがあるらしい。

(1) 確定申告不要制度

(2) 総合課税

(3) 申告分離課税制度

(1) 確定申告不要制度について

配当所得には、一定のものに納税者の判断で確定申告をしなくてもよいものがある。

ただし、確定申告不要制度を選択した配当所得に係る源泉徴収税額は、その年分の所得税額から差し引くことはできない。

主に以下の通り。

イ 上場株式等の配当等及び投資法人からの金銭の分配の場合(大口株主等が受ける場合を除きます。)

支払を受けるべき配当等の金額にかかわらず、確定申告を要しません。

ロ 上場株式等及び投資法人以外の配当等の場合

一回に支払を受けるべき配当等の金額が、次により計算した金額以下である場合には、確定申告を要しません。

10万円 × 配当計算期間の月数* ÷ 12

* 配当計算期間が1年を超える場合には、12月として計算します。また、配当計算期間に1月に満たない端数がある場合には、1月として計算します。

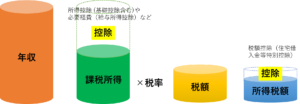

(2) 総合課税について

総合課税とは、各種所得の金額を合計して所得税額を計算するもの。

総合課税の対象とした配当所得については、一定のものを除き配当控除の適用を受けることができる。

(3) 申告分離課税制度について

一定の大口株主等が受け取るものを除く、上場株式等の配当については、申告分離課税制度を利用して、他の所得とは分離して税額を計算し、確定申告で納税することができる。

申告分離課税の税率は、平成26年1月1日以降に支払いを受けるべき上場株式等の配当等については、20.315% (所得税及び復興特別所得税 15.315%と地方税5%) の税率が適用される。

以上、H31.3.11時点

| 総合課税 | 申告分離課税 | 確定申告しない | |

|---|---|---|---|

| 借入金利子の控除 | あり | あり | なし |

| 税率 | 累進税率 | 所得税 15.315%、地方税 5% | 所得税 15.315%、地方税 5% |

| 配当控除 | あり※ | なし | なし |

上場株式等の配当等に係る申告分離課税制度|国税庁 より引用改変

結局税務署に電話する (*´Д`)

ここまでの 自分なりの理解をまとめると、、

配当金をもらったけど、既に国税と地方税は徴収されている。

よって、確定申告不要、住民税の追加納税も不要、という考え方でよさそうだ。

節税云々はあるかもしれないが、現時点では、金額的に、いろいろ手続きをするメリットはあまりなさそうだ。

とはいえ、一番心配なのは、きちんと税金納めてなくて、

あとからおこられること…:(*´Д`):

このまま放置しておいていいのか不安だったので、結局、税務署に電話してきいてみました。

その結果、上記の認識は間違っていなくて、私の場合は、別件で確定申告はするものの、その際に、この配当金に関しては、申告しないという対応で問題はないということがわかりました。(もちろん、節税したいとか、なんかしたい時は、それに応じた対応が必要。)

住民税の追加の申告も不要。

とりあえず、一安心。

最後に

というわけで、配当金をもらっていても、そのままにしておいて OK なケースがあるというお話でした。(ほとんどコレ?)

ただ、今回はいいとしても、今後の節税のこととか考えると、もっと深い知識があった方がいいように思います。

またそのうち時間がある時にお勉強します。。

おまけ・税理士さんがまとめてくださっているサイトを見つけました (*’▽’)

配当金に掛かる税金と確定申告の要否の判定方法【申告不要・総合課税・申告分離課税】 | 髙荷祐二税理士事務所 風の向くまま気の向くまま

※ 記事記載時の私の理解の範疇で記事を書いておりますので、記載内容が正しくないこともあります。ご了承ください。