ふるさと納税で「所得税からの控除!」「住民税からの控除!」なんて話をよく聞きますが、

控除ってどういうこと?

どんないいことがあるの?

順を追ってみていくことにします。

今回は、給与所得がある方の場合のお話。

はじめに

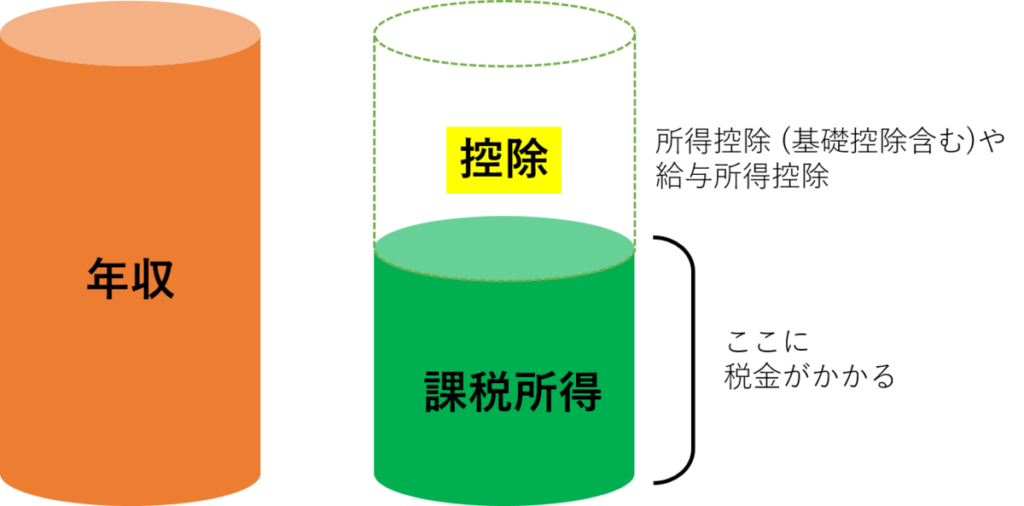

給料をもらっていると、所得税を国に収めることになります。

でも、収入金額全部が対象となるわけではありません。収入金額から、「控除」分をひいた額が所得税の金額です。

つまり、控除額が大きければ課税所得金額が減る、すなわち納税金額が減るわけです。

ざっくりのイメージはこんな感じ。

給与所得と給与所得控除

給与がある方の場合、給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算出します。

給与所得控除

給与所得控除は、収入金額に応じて決まっています。

2024年12月時点では、例えば、給与所得が850万円以上の場合は、

給与所得の金額は「収入金額-195万円」となります。

詳しくは国税庁のHPをご参考ください。

たまに改正されているから、また変わるかもしれませんが…

給与所得者の特定支出控除

給与所得者については、給与所得控除とは別に、特定支出控除が認められています。

これは、その年の特定支出の額の合計額が給与所得控除額の1/2相当額を超える場合に、確定申告により、その超える部分の金額をさらに差し引くことができるというもの。

通勤費や、職務上の旅費、転居費、研修費、資格取得費、帰宅旅費、勤務必要経費(図書費、衣服費、交際費等)など。なお、給与の支払い者などによって、必要であることが証明されたものに限るようです。

単身赴任でもしていないと該当することないような気がする…850万円の人は給与所得控除額が195万円だから、97.5万円以上の特定支出がある場合に申請できるってこと…?

勤務先から通勤手当が支給されている場合は、特定支出には該当しません。

なお、通勤手当に関しては、「通勤手当の非課税限度額」というのがあります。

所得控除

2024年12月現在、所得控除に該当するのは以下。基礎控除はここに含まれます。 確定申告をする場合は、漏れなくしっかり行いたいところです(医療費控除、雑損控除、寄付金控除に関しては、年末調整では対応されないので、個々で申告が必要です)。

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

詳細については、国税庁のHPをご確認ください。

今話題になっている「配偶者特別控除」はここに関係しますね。

ふるさと納税は「ふるさと納税(寄附金控除)」と書いてあるけど、自己負担額の2,000円を除いた全額が所得税(復興特別所得税を含む)及び個人住民税から控除される、という点で考えると、厳密には一般的な寄附金控除とは少し違う扱いですかね。

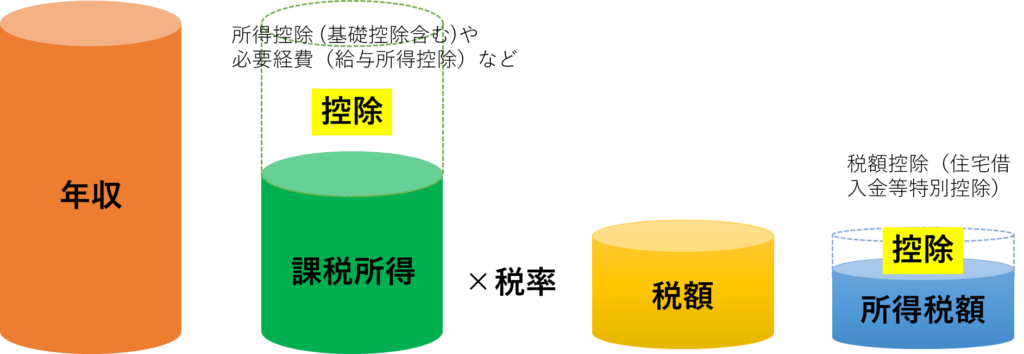

強力な税額控除

課税所得から税額が決まりますが、該当する場合は、税額からさらに税額控除分さしひくことができます。

税額控除の主なものは以下の通り。

配当控除、分配時調整外国税相当額控除、外国税額控除、政党等寄附金特別控除、認定NPO法人等寄附金特別控除、公益社団法人等寄附金特別控除、(特定増改築等) 住宅借入金等特別控除、住宅耐震改修特別控除、住宅特定改修特別税額控除、認定住宅等新築等特別税額控除、試験研究を行った場合の所得税額の特別控除、高度省エネルギー増進設備等を取得した場合の所得税額の特別控除、中小事業者が機械等を取得した場合の所得税額の特別控除…等々まだまだある…くわしくは国税庁HPへ。

税額控除は税額に直接影響するので、かなり強力な控除になります。

配当控除や、住宅借入金等特別控除(家を建てた時など)などは、関係している方多いかもしれませんね。

最後に

今回は控除についてまとめました。

控除が多いということは、自分の資産が増えるということですよね。

もれなくしっかり申告したいと思います。