日本は累進課税だから〜

超過累進課税だから〜

…??

よく聞く言葉ですが、自分、いまいちよく分かっていませんでした。

ということで、今回は超過累進課税について。

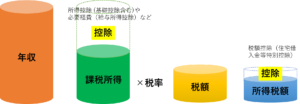

超過累進課税

日本では、累進課税は、所得税、相続税、贈与税に用いられています。

所得税にかかる税金は、分離課税に対するものを除くと、超過累進課税で計算されます。

課税される所得金額は、1000円未満の端数金額を切り捨てた後の金額になります。

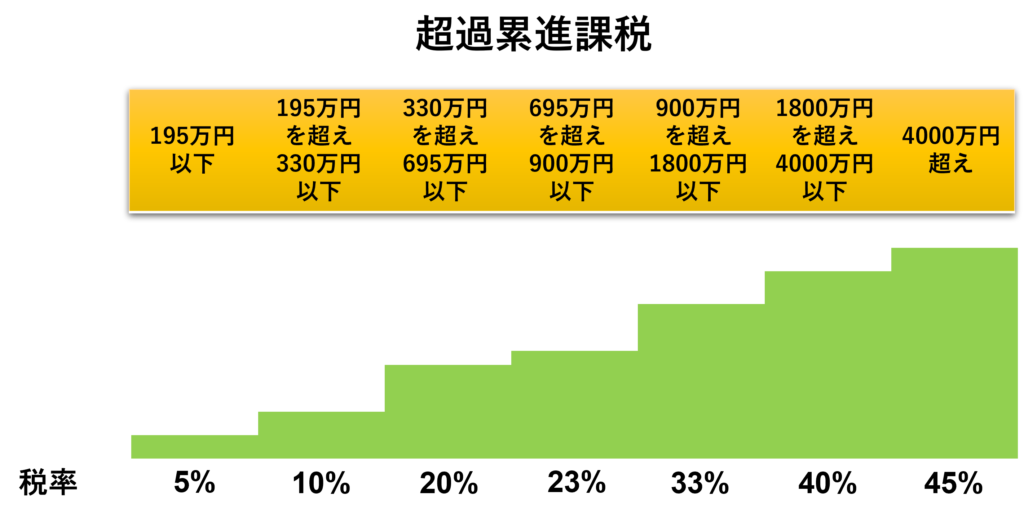

税率は上の図のようになっています。(参照:所得税法 第89条第1項)

課税所得が200万円の人も、5000万円の人も、

みんな195万円分の税率は5%なんだね。

課税所得が700万円の場合、計算がどうなるかというと…

700万円×23%ではありません。

195 万円分 →195万円×5%=9.75万円

195万〜330万円分→330万円-195万円=135万円

135万円×10%=13.5万円

330万〜695万円分→695万円-330万円=365万円

365万円×20%=73万円

695万〜700万円分→700万円-695万円=5万円

5万円×23%=1.15万円

合計▶︎9.75+13.5+73+1.15=97.4万円

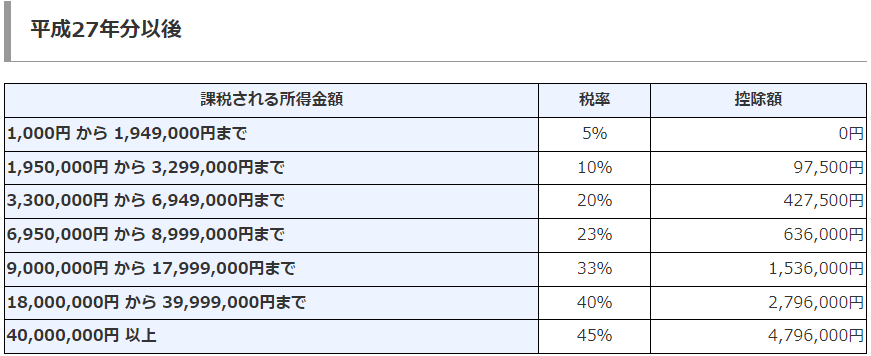

で、これをいちいち計算するの面倒くさいでしょ?

ってことで、「所得税の速算表」というのがあって、国税庁のHPに掲載されています。

控除額という形をとって、計算を楽にしてくれているもの。

700×23%-63万6千円

=97万4千円

引用元:所得税の税率 国税庁

23%の税率が、700万円全体にかかっているように見えるけど、

そういうわけではないんですね。

ということで、超過累進課税のお話でした。

以前に、所得が多くなるほど損だから儲けないようにした方がいいって言われたことがあるけれど、そういうわけではないんですよね。課税所得が300万円の人と比べると、400万円の人の場合は330万円から400万円分までの税率は高くなるけど、400万円の人がマイナスになるというわけではなくて。。そりゃ400万所得がある方がいいですよ…と思う。儲けたわりに手元に残らないよな…となるとは思うけど。

いや、それにしても、全く自分とは関係ないけど、4000万円以上の税率45%て…すごいなあ…。(゜-゜)