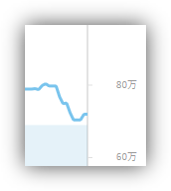

新型コロナウイルス感染症 (COVID-19) の関係で、ここ数日一気に株価が下落。

ということで、本日の WealthNavi。

順調で小躍りしていたはずが、一気に下落

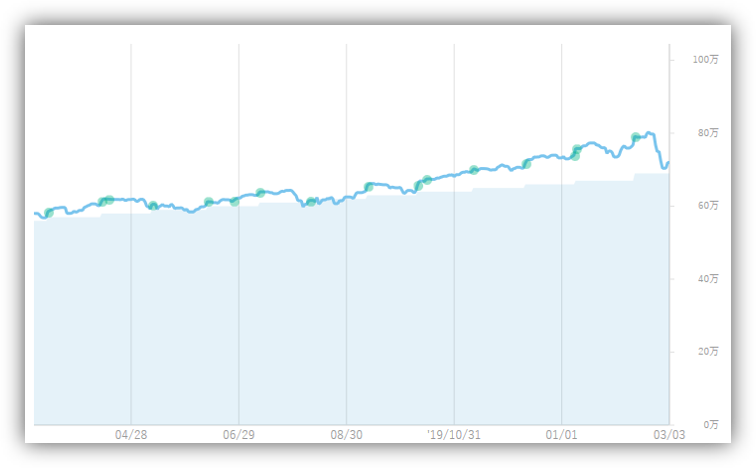

この図はこの一年の変動です。

線グラフが現在の資産。棒グラフが実際に投資した金額。

昨年はしばらく含み損が出ていた時期もありましたが、この一年は概ね順調で、

2月20日の時点では、11万円以上の含み益 がありました。

ここ一番の上昇っぷりに 当然小躍り。

しかーし。

新型コロナウイルス感染症の影響で、株価が下落。

Σ( ̄ロ ̄lll)

幸い含み損には至らず踏みとどまってくれて、

少し巻き返してはいますが まだどうなることやらです。

でも長期投資中なので、放置です!

いやなんなら積立額を 1万円から 2万円に 上げてしまいました。

(いやそもそもその額は少なくて話にならない、

というご意見は受け付けておりません (=_=) 笑)

WealthNavi での運用はまだ1年数か月ではありますが、

劇的な増加はないもののゆるやかには増えてきているので、

今回の下落に関してもそのうち回復してくれるはず…。

ということで、積立額を少し増やしてみることにしました。

(実はこの増額は、ライフプランというものもみてみて

決めたことなのですが、そのことはまた改めて)

たまに動向を見守っていきたいと思います。

やはり投資は余裕資金で

余裕資金とは…

とりあえず今なくても生活に影響しないお金のこと。

余裕資金=資産-生活防衛資金-近いうちに使うお金

資産から、生活防衛資金と近いうちに使うお金を引いたお金が余裕資金となります。

生活防衛資金 は、万一収入がなくなったり入院したりした際に必要なお金のこと。

一般的には生活費の半年分と言われていますが、1-2年分とするのがよいとする考え方もあるようです。

近いうちに使うお金 は、今現在の生活費や、5年以内などにすでに使うことが決まっているようなお金のこと。

これで、大まかな余裕資金を割り出すことができます。

この余裕資金から投資をすることになるわけです。

投資をすることで生活が破綻することがないように、というのが前提なのですね。

私の WealthNavi への投資も余裕資金からです。

これ、余裕資金を超えて運用していたら

どうなるか気が気じゃなくて大変なことになりそう…。

ここ数ヶ月の上昇ぶりにちょっと気が緩んでいましたが

(いや、だからといって何かしていたわけではないのですが)

今回の情勢をみて、やはり投資は余裕資金からやるべきなんだなと実感しました。